顧問料UPが望みにくく人件費・関連経費が増える経営環境の中、会計事務所の生産性向上

への取り組みは不可欠でありましょう。

生産性向上のためには、現状分析をし、重要課題を押さえ、的を得た改善活動を展開する必要があります。

ここでは、生産性向上の考え方とその準備活動である時間分析についてお伝えします。

是非お読み下さい。

このページの目次

生産性の定義と算式

生産性は目的により定義と算式が異なりますが、ここでは、会計事務所の生産性を考える上

で重要な「人時生産性」について考えます。

人時生産性は「1時間当たりの付加価値」ですから、生産性は次の算式で表されます。

生産性 = 付加価値/総時間

付加価値は、事務所全体の「年間付加価値」を指します。

会計事務所の場合、一般的に変動費が少ないでしょうから「付加価値≒売上」でお考え頂いても結構です。

もし、ある程度の変動費がある事務所ではそれを差し引いて付加価値としてお考え下さい。

総時間は、組織全体の「総就業時間」を指します。当然、残業や休日出勤、総務の方の就業時間も含める事になります。

この記事をお読み頂いている皆様の事務所の人時生産性はいくらでしょうか?

生産性指標の分解と3つの改善方向

生産性の算式に、「稼働時間」を加味して分解すると次のようになります。

生産性 = 稼働時間/総時間(稼働率) ✕ 付加価値/稼働時間(パフォーマンス)

稼働時間とは、「直接付加価値を生み出している時間」を指します。

会計事務所では、「監査面談・所内監査・入力代行・調査立会」などの時間が含まれます。

総時間に占める稼働時間の割合を「稼働率」といい、1稼働時間あたりの付加価値を「パフォーマンス」といいます。

従って、稼働率を高め、パフォーマンスを高めると生産性が向上する事になります。

パフォーマンスは、「同じ時間で付加価値を高める」か「稼働時間を合理化する」ことで高まります。

そう考えると生産性向上の方向性は3つある事がわかります。

①稼働率を高める

②稼働時間を合理化する

③付加価値を高める

※それぞれの改善方向について詳しく知りたい方は文末の関連記事でご研究下さい。

生産性向上のベースとなる時間分析

生産性向上のためには、上記の3方向のどれから改善すべきか、更に詳細な作業項目からみて何から改善すべきかを考察するため、「何にどの位の時間が使われているか?」を把握する事から始めます。

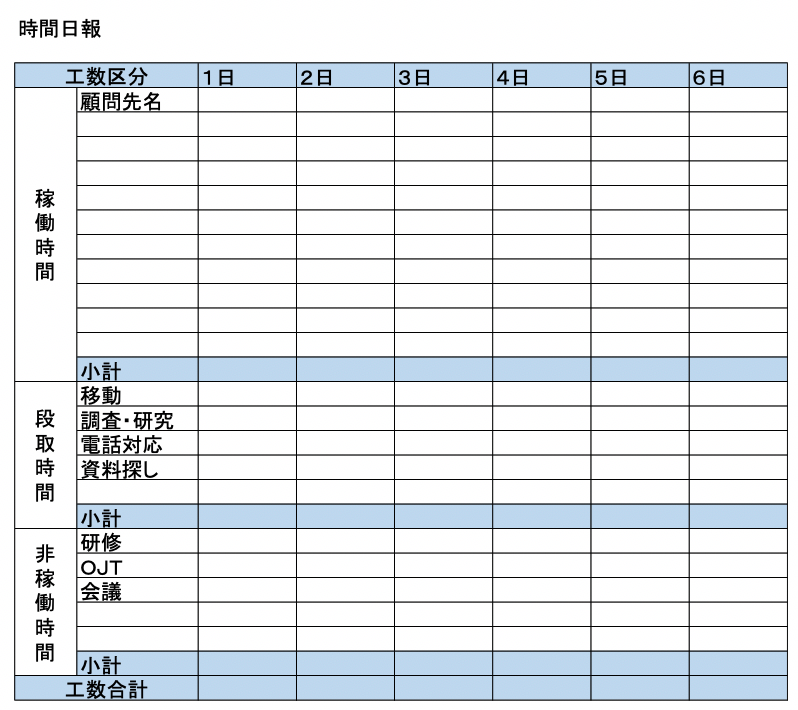

(1)時間の区分

時間区分は当然職種によって異なりますが、ここでは監査担当者の時間区分に絞ってお伝えします。監査担当者の時間は概ね以下のように分けられます。

●稼働時間 :直接付加価値を生んでいる業務に要する時間

●段取り時間 :付加価値を生む業務に付帯して発生する時間

●非稼働時間 :直接付加価値を生まない時間

①稼働時間

・監査面談(税務監査・報告・相談対応など)

・所内監査

・記帳代行作業

・決算・申告書作成

・コンサルティング(MASなど)

・調査立ち合い

・契約外業務で対応せざるを得ないもの など

②段取り時間

・移動

・個別案件の調査・研究

・電話やメールの相談対応

・資料探し など

③非稼働時間

・研修・OJT

・会議 など

(2)時間の把握

時間の区分が決まれば、時間の実績を採取し実態を把握します。

工数データの概要はexcelで次のような時間日報で把握する事もできます。

会計事務所は知的作業ですので、詳細かつ正確に時間を採取する事が難しいと思います。

例えば、

・時間は0.5時間単位で採取する

・電話が多くて毎回数える事ができないので1日何時間というまとめ方で採取する

といった配慮が必要です。

これで、顧問先別の年間所要時間を計算し、年間顧問料をその時間で割ると、「顧問先別時間チャージ」が把握できます。

顧問先別の時間を更に、「面談・記帳代行・契約外業務・・・」などに区分するのは大変手間がかかりますので、ざっくりと顧客別の時間を把握できる程度になります。

時間が多くかかっている顧問先は、その要因を記憶の範囲で抽出・分析して仮説を立てて改善に取り組む事になります。

※近年は、会計事務所用のグループウェアなどで「時間採取」ができ「分析データ」が見えるものがあります。積極的に導入を検討されると良いでしょう。

これらの時間把握ができたら、

●担当者別に考察して課題と対策を考える

●顧客別に考察して課題と対策を考える

●作業項目別に改善を考える

といった作業に入ります。

最後に

会計事務所にとって生産性向上は不可欠な時代だと思います。

皆さんお忙しく働いている事と思いますが知的ワークには様々な時間ロスが発生しています。

業務の実態を把握する事からはじめ、ひとつずつ改善を積み重ねて頂ければと思います。