材料費削減は経常利益に直結します。また、損益分岐点を下げて「儲かる体質をつくる」ために重要な支援と言えるでしょう。

材料費は会計事務所から見ると改善をイメージしにくい勘定科目ではありますが、一定の改善視点を持ち、経営者の改善アイデアを引き出す事ができれば成果を創出できます。是非お読み下さい。

経営から見た材料費の意味

材料費は、商品の重要な構成要素です。材料に加工を加え、付加価値がつき売上となります。

敢えて高額な材料に高い付加価値をつけて販売する戦略もあれば、低価格商品で徹底して

材料費のコストダウンを図るという戦略もあります。

材料費は世界相場の影響を受け、資源の乏しい日本では今後ますます単価が高まる事が予想されるでしょう。又新しい材料や素材・部品の開発も進んでおり中小企業の材料費のマネジメントは益々重要になってきます。

材料費削減の2つの考察方法

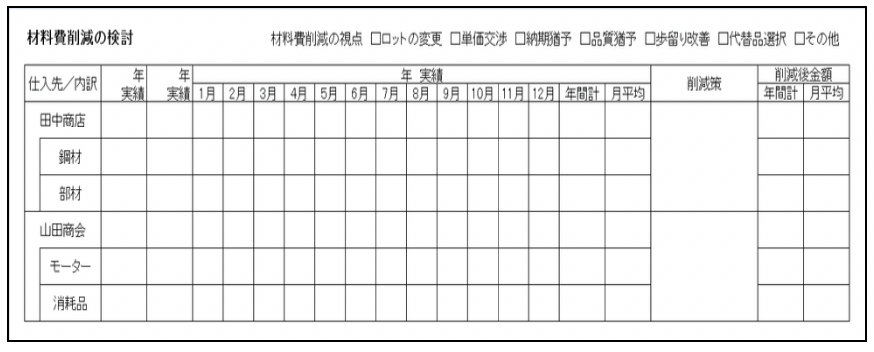

(1)材料費を内訳明細から考察する

材料費は「仕入れ先別」「品目別」に分けて考察する事で、具体的な改善アイデアが出やすくなります。

以下のようなフォーマットで内訳明細を作成し、社長と共に検討してください。場合によっては現場の責任者も交えて検討し、改善アイデアが出れば、それを実行して検証していきます。

>

>

(2)材料費の構成要素から考察する

材料費の構成要素は、「使用量(購入量)×購入単価」です。

従って、その削減の視点は次の2つの要素に分解されます。

●使用量を最適にすることは出来ないか?

●購入単価を最適にすることは出来ないか?

これらを最適にするための切り口と方法論を社長とともに話し合い、社長のアイデアを引き出します。

材料の使用量を最適にする具体的な切り口

材料の使用量を最適にする切り口は大きく3つあります。

●適正使用量の商品設計・製造設計を採る

●材料の歩留まりを良くする

●不良品を減らし上流工程で排除する

これらの視点を社長に問い掛けて具体的アイデアを抽出してみましょう。

(1)適正使用量の商品設計・製造設計を採る

これは材料の使用量最適化を「商品設計」段階にさかのぼって検討してみる切り口です。

材料の使用量最適化とは、「必要な品質を確保できる範囲で、材料の使用を最小にする事」を指します。そのために、商品の設計や製造ラインのあり方や製造基準を再検討します。

中小企業では市場のニーズや販売価格の変化、材料単価の変化、設備老朽化など、環境が変化しているにも関わらず「商品設計や製造方法の定期的な見直しが行われていない」ケースがあるため改善点が見つかる事があります。次のような視点で社長と検討してみましょう。

☑チェック

□商品設計の見直しで材料の使用量を減らせないか?

□製造ライン・製造方法の見直しで使用量を減らせないか?

□適正使用量を守れているか など

(2)材料の歩留まりを良くする

歩留りとは、「購入した材料のうち、製品に反映された割合」を指します。

購入した材料を全て使い切る事ができればよいのですが、次のような理由で、購入量が100%製品に反映されることはほぼありません。

仕入れロットが大きく未使用が発生したり、保管中に陳腐化したり、製造途中でロスが出たり、端材が発生します。

次のような視点で社長と改善を検討してみましょう。

☑チェック

□保管材料の陳腐化はないか?

□仕入れロットは適正か?

□製造設備の不備で材料ロスが発生してないか

□歩留りの良い材料に変更できないか など

(3)不良品を減らし上流工程で排除する

不良品の発生は、材料費の無駄に直結します。

何よりも、まず不良率低減に取り組む事が重要です。

また製品が完成した時には材料費・経費・労務費が組み込まれていますので、製品完成時点で不良品と判定されるとコストダメージが大きくなります。不良品が上流工程で発見される仕組みが構築されるべきです。

次のような点について社長と一緒に考えてみましょう。

☑チェック

□製品別の不良率の把握できているか?どの製品の不良率が高いか?

□不良品が発生したら原因究明と改善がなされているか?

□工程ごとに検査基準は明確化か?

□工程ごとの検査は正しく励行されているか? など

材料の購入単価を最適にする具体的な切り口

材料の購入単価の最適化には大きく2つの方向があります。

(1)適正品質の材料を採用する

中小企業では提供すべき品質に必要な材料の質を超えて高い材料を使っていることがあります。顧客から提示された品質に対して本当にこの材料が必要かは検討してみる価値があります。

(2)仕入れ方、仕入れ先を最適化する

材料は購入するロットや納品条件・支払い条件などで購入単価が変わります。

それらの購入方法を見直すことでコストダウンにつながる事があります。

購入先の見直しや相見積もりも年に1回程度は実施する事が望ましいでしょう。

次のような点について社長と一緒に考えてみましょう。

☑チェック

□材料の過剰品質はないか?

□購入ロットを変えてコストダウンできないか?

□仕入先の集約でコストダウンできないか?

□納期・納品方法を変えてコストダウンできないか?

□支払サイトの短縮でコストダウンできないか?

□相見積もりを励行しているか?

□新しい仕入先を模索しているか? など

顧客の要望変更による材料費負担

中小企業では、顧客の要望変更などにより材料費がコストアップになる事があります。この場合は、本来顧客に追加請求をすべきものです。中小企業の社長は次の仕事を心配してなかなか顧客に追加請求を言い出せない傾向にあります。

そもそもの契約書の内容の見直しやコストアップ理由の記録化など交渉力を高める支援が必要なケースもあります。

最後に

中小企業では、材料費のマネジメントが十分でないケースが多く見られ、材料費のコストダウン・最適化が進むと収益体質が良くなり、収益性改善に大きく貢献しています。

会計事務所は製造や施工の専門家ではありませんが、ここでお伝えしたようにコストダウ

ンの適切なひも解き方をマスターして、社長の改善アイデアを引き出して頂ければ、必ず企

業に成果を提供できます。

是非ともチャレンジして頂きたいと思います。