稼働率が高まり、稼働時間の合理化で時間捻出ができたら、サービスの高付加価値化に取り組まれると生産性は大きく向上します。

まずは、会計事務所の特性である過剰サービスの削減・有償化に取り組み、その後に新たな高付加価値サービスを展開して頂きたいと思います。

ここでは、生産性を飛躍的に高める高付加価値化についてお伝えします。是非お読み下さい。

このページの目次

付加価値を高めるというテーマについては、高付加価値化3つの展開軸というコンテンツでも概要をお伝えしていますが、ここでは少し詳しく考えてみましょう。

機会損失をなくす

会計事務所では提供するサービスの範囲が曖昧で、「顧客の意向に沿って何でもサービスしてしまう」という傾向があります。これらの業務を一度見直してみましょう。

(1)契約外業務を洗い出す

次のような業務を無償で提供している事はないでしょうか?

☑チェック

□本来、会計入力は顧問先が行う契約だが職員が「会計入力の代行」をしている

□会計入力はしてくれているが、極めて修正が多く時間がかかる(中途半端な自計化)

□売掛金・買掛金の残高がいつも合わず、その確認・修正に時間がかかる

□手形の残高がいつも合わず、その確認・修正に時間がかかる

□銀行に提出する資料を無償で作って提供している

□社長が見たい資料の作成を無償で作って提供している

□資金繰り表を無償で作って提供している

□社労士・弁護士の領域の質問が多く、調査時間をかけて情報提供している。

他にも契約外と思われるサービスがあれば、是非書き出してみて下さい。

色んな無償サービスを提供していないでしょうか?

「顧問料は定額」なのに「サービスは顧問先の意向で増えてしまう」という事が積み重なると、当然、稼働時間が増えてパフォーマンスが落ちる事になりますね。

(2)契約外業務が増える要因

これらの無償サービスが発生する要因には次のようなものがあります。

●商談の時に「何でもやりますよ!」というトークで契約している

●顧問先と担当者の間で、暗黙のうちに無償サービスが発生している(直接接触する担当者が断れない)

●代々の担当者が無償サービスを提供し、それが習慣になっている

これを長年放置すると少し誤った組織風土が出来上がってしまいます。

●顧問先が望むサービスは時間をかけてでも提供するのが当たり前

●だから、時間がないので新しい顧問先は受けられない

●生産性よりも顧客の望むことを優先するのが当たり前

このような組織風土が出来上がる一つの背景に、次のような会計事務所の特性があります。

●会計事務所のサービスは、担当者が設計・提供・検査を一人で行う

●毎月会うのは担当者で、顧客評価も自分が直接受ける

これらの業務のあり方と組織風土を、どこかのタイミングで、整理して適正な契約関係に戻す必要があります。

(3)契約外業務を減らし、機会損失を無くすために

ここでは、インターフェイスの会員事務所様の生産性改善活動の中で効果が認められた内容をお伝えします。

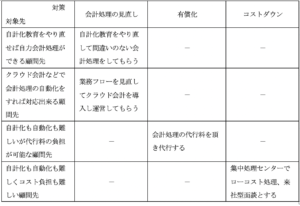

①契約外の会計入力代行や、会計入力の精度が低い顧問先の対応について

この点は、顧問先・会計事務所がそれぞれに行う業務をしっかり決め直して、従来通りの顧問料でよいか追加の顧問料を頂くべきかを判断しなければなりませんね。

対象先の識別と対策の方向性は概ね次のようになるでしょう。

どの対象先も、中途半端な状態にせず「顧問先に合わせて最も合理的な対策をとって、

それを徹底する」という事で重要です。

②売掛・買掛残高や手形残高の不突合が多い顧問先の対応について

これらは、顧問先自らが経営管理の為に行うべき項目で、これらの管理が不完全な場合、機会損失が発生したり信用リスクを抱えた経営をする事になってしまいます。

従って、自力で管理できる状態ができるように支援するのが本来の姿でしょう。

各種管理システムの導入をご支援したり、システム導入済みの企業にはその適切な使い方を支援する事になるでしょう。

その上でどうしても残高の不一致が多く確認作業をせざるを得ない場合には、しかるべき顧問料を上乗せして頂くべきだと思います。

③銀行提出資料や経営管理資料・資金繰り表の作成代行が多い顧問先の対応について

これらの点は、経営者が経営管理上不可欠であると考えている項目で、本来顧問先の経理担当者や総務担当者か社長自らが作成すべきものでしょう。

フォーマットを作って提供し、短期間その入力をしてフォーマットの妥当性を検証して差し上げるのはやむを得ないと思います。

また、様々なテーマのクラウドが出来ていますので、その情報を提供して自力で管理してもらうのが本来の姿だと思います。

その上でどうしても直接支援せざるを得ない場合には、しかるべき顧問料を上乗せして頂くべきだと思います。

④社労士・弁護士の領域の質問が多い顧問先の対応について

これらの点は、社労士・弁護士の先生方とタイアップして必要な場合には紹介して対応して頂くのが本来の姿でしょう。

税務・会計以外の領域の質問対応には専門外の調査を要し、かつ間違った回答をしてしまうリスクもありますし、コンプラ上のリスクもあると思います。

サービスのメニュー化と無償サービスの有償化

無償サービス削減の為には「サービスのメニュー化」と「無償サービスの有償化」が不可欠

です。

(1)サービスのメニュー化

「サービスのメニュー化」とは、

●提供するサービスを項目に分け

●それぞれのサービスにプライスを付ける

という事です。

通常の税務顧問サービスでも、監査のボリュームや面談回数によって所要時間は変わってくるでしょう。例えば、下の表のように「年商」と「面談回数」で所要工数を推定して顧問料を決める事務所が増えていますね。

このマトリクスの中には、顧問料(月次✕12ヶ月、決算・申告料)が入る訳ですが、その際には次のような計算式で計算する事が必要です。

●推定所要工数✕時間チャージ

推定所要工数は、年商ごとに月次監査時間・決算申告作業時間を推定する事になります。

またそれは、「目標時間として機能する」事になります。

時間チャージについては、会計事務所の人時生産性の実態と目標でお伝えしていますので是非お読み下さい。(面談・準備・移動を合わせた時間に8000円/時間をかけた金額を目指して頂きたいと思います)

(2)無償サービスの有償化

「無償サービスの有償化」とは、

●メニュー化されたサービスとそのプライスに添って

●顧客に商談を行い適正な価格に修正して頂く

という事です。

但し、顧問先との交渉、即値上げと容易にはいきません。

例えば本来顧問先が行うべき記帳を代行している場合、

●再度経理処理のレクチャーをして、一定期間自社で実施してう

●それでも難しい場合は「記帳代行というメニュー」を採用してもらい料金を頂く

というように期間を置いた取り組みが必要です。

また、誰が顧問料の交渉を行うのか、どのようなトークやツールで交渉するのかという点

も十分に検討して進めないとうまくいきません。例えば次のようなイメージです。

●理にかなった交渉であれば比較的容易に応じてくれそうな顧問先

→監査担当者にロールプレイングで訓練し、価格表を使って交渉してもらう

●理にかなった交渉でも金額にシビアな顧問先

→管理者クラスによる訪問で交渉する

●古くからの顧問先で、無償サービスが当たり前の習慣になっているような顧問先

→所長面談で直接交渉する

また、一定期間の猶予を持っても「自力で処理ができないにも関わらず、金銭的負担も出来ない」という顧問先も発生します。

その場合、現実的には再度顧問料UPの期間的猶予をするなどの取組みも必要になるでしょう。

また、顧問料を増額できないような場合には、面談回数を削減するなどの交渉も必要です。

この取り組みをして頂いた多くの事務所では、顧問先の納得を得ながら顧問料の機会損失を無くす事(増収)に成功しています。

経営支援(MAS)への取り組み

(ここでは、高付加価値化3つの展開軸でお伝えした内容を再掲します)

(1)顧問先育成型会計事務所に変革する価値

これまで会計事務所では、顧問先の成長(取引数の増加)や高収益化の結果、顧問料が上がってきました。また反面顧問先の経営が悪化すれば顧問料を下げざるを得ない事もありました。

これは言わば、「顧問先の経営力に依存した経営」とも言えます。

これからは、「顧問先の成長や高収益化を支援」する事により、その結果として顧問料が上がっていくような取り組みをすべきだと言えます。

「顧問先育成型の会計事務所」を目指すべきではないかと思います。

会計事務所は、

経営活動の事実が記録された仕訳や証拠書類

顧問先が置かれている経営環境

組織の現状

などを知り得るポジションにいます。

その情報を社長と一緒に解析し、より良い経営をするサポートをすれば必ず企業の業績は良くなります。

業績が芳しくない企業の業績改善はもとより、成長可能性の高い企業の確実な成長経営の実現の支援、事業承継期の企業の後継者育成や陳腐化したビジネスモデルを作り直す支援も可能です。

このような取り組みで企業業績の向上とともに会計事務所の収入も増える事になります。

会計という武器を制度会計だけでなく、管理会計に活用する支援をするだけで「顧問先育成型会計事務所」というスタイルで増収が可能なのです。

更に、顧問先を育成できる会計事務所は顧問先からの口コミ紹介が増え、その実績を見た地域の銀行などからの紹介も増え、顧問先の新規拡大にもつながっています。

(2)MAS担当者だけでなく、監査担当者も経営支援力が必要に!!

これまでMASは一部の経営支援に関心の高い監査担当者が取り組んだり、専任のMAS担当者を配置してサービス提供するというのが一般的でした。

しかし、多くの会計事務所が「経営支援力」をPRし、その事で新規拡大をはかる傾向にあり、普通の監査担当者も一定の経営支援力を持つべき時代になったように感じます。

MASには、大きく4つのレベルがあります。

レベル1.財務数値(勘定科目レベル)の計画と目標管理・行動管理を通じて顧問先の経営

者と「経営の会話」が行えるレベル

レベル2.セグメント会計(PⅬの内訳明細や部門別損益)やKPI(key performance indicators:業績評価の重要管理指標)を活用した計画と目標管理・行動管理を行えるレベル

レベル3.上記のデータをもとに、ロジカルに課題形成をし、傾聴力を駆使して改善を推進

できるレベル(改善アイデアを引き出すコーチングサービス)

レベル4.新たなビジネスモデルやマーケティング再構築の支援ができるレベル

普通の監査担当者も、できればレベル2、少なくともレベル1の経営支援ができるようになる事で、他の事務所と大きな差別化になり、新規顧問先拡大や高付加価値経営に貢献することになります。

所内にレベル3以上の経営支援ができる職員さんがいれば、他の職員さんがレベル1・レベル2に引き上げる支援をできる仕組みを構築すると良いと思います。

最後に

会計事務所の生産性向上のためには、高付加価値化への取り組みは不可欠です。

ここでお伝えした機会損失の除去や高付加価値化に取り組んで頂き、生産性向上を実現して頂きたいと思います。

その高付加価値化については、経営支援機能を持つ事が重要になると思います。

その内容は、別のコンテンツでお伝えしますので、是非お読み下さい。